|

Controllo di Gestione: e se l'imprenditore pretendesse soluzioni e non chiacchiere?

Venerdì 18/10/2024

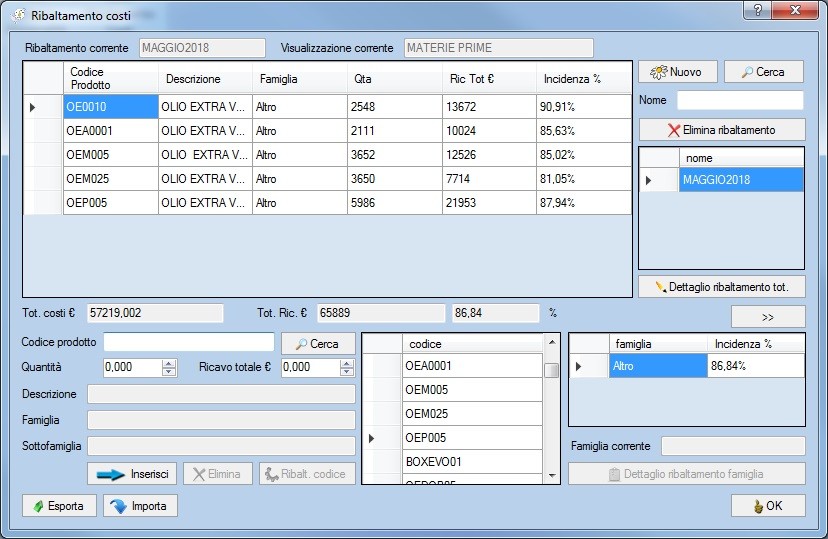

a cura di Dott. Pierpaolo D'Angelo Torniamo ad occuparci dell’imprenditore oleario. Abbiamo realizzato il primo report completo riferito al mese di luglio. In quest’articolo andremo ad isolare, scomporre e quindi analizzare lo scostamento di quelli che sono i consumi di materia prima (derivante dal profitti e perdite riclassificato) rispetto al consumo di materie prime derivante dal software bussolastar. Nel dettaglio il consumo di materia da conto economico (acquisti +/- variazione dei magazzini) è pari a circa il 90 % quindi: Consumo di materia da c.e. 90 %. È giusto fare un po’ di chiarezza. Il valore pari al 90%, derivante da conto economico riclassificato, indica senza ombra di dubbio di quanto tutti gli acquisti di materie prime destinati alla produzione (e/o anche di semilavorati e/o prodotti finiti da destinare alla vendita) rettificati delle variazioni di magazzino (delle materie prime, dei semilavorati se presenti e dei prodotti finiti) abbiano inciso sul fatturato. Quindi su di un fatturato di 65.889 €, il 90% (corrispondente alla realtà) è appunto pari a 59.300 €. Questo dato (59.300 €) preso così com’è non ci dice un bel nulla. Difatti molte reportistiche generate da tanti software che analizzano il bilancio, calcolano questa grandezza che però presa da sola non ci dà alcuna informazione, difatti si legge un numero, una percentuale (di incidenza) ma poi?...E' giusta? È sbagliata? Se sbagliata, perché è sbagliata?...queste domande sono legittime e soprattutto le risposte sono determinanti se si vuole davvero fare controllo di gestione e “raddrizzare” l’andamento di un’impresa, per piccola che sia. Direi quindi di andare per gradi e di porci due domande, una alla volta: 1) Il 90% di cdv nel nostro caso specifico è una percentuale giusta? La risposta è: NO. Vediamo il perché. Nel software bussolastar, carichiamo i prodotti venduti nell’arco del mese oggetto d’analisi. I prodotti venduti chiaramente presentano la distinta base già caricata (vedasi articoli precedenti). In tabella vediamo i vari codici prodotto venduti nel mese, le quantità ed i ricavi totali per voce (immagine sotto). Lateralmente osserviamo l’incidenza del costo delle materie prime per ogni codice prodotto in base ai costi standard precaricati (calcolato in funzione delle quantità standard). Cosicché il codice OE0010 presenta un consumo di materia prima pari al 90,91% e così via per gli altri codici.

La riga sottostante la tabella ci indica come, in base a tutti i codici prodotto venduti nel periodo e loro quantità, il consumo di materia prima dovrebbe essere dell’86,84%. Ora, se il mio simulatore (software bussolastar, contabilità industriale) mi dice che avrei dovuto in gergo “consumare” materia prima per l’86,84% e cioè per 57.219 €, mentre nella realtà ne consumo per un importo pari al 90%, cioè 59.300 €, escludendo errori di caricamento nel software piuttosto che in contabilità, posso senza ombra di dubbio dare all’imprenditore una prima ed importantissima risposta: “il 90% di consumo materia da c.e. evidenzia un problema!”. Questo perché risulta palese uno scostamento sfavorevole di circa 2.000 €. Passiamo alla seconda domanda: 2) Visto che c’è uno scostamento sfavorevole di 2.000€, questo scostamento da cosa è dipeso? Le cause possono essere tante e spesso si tratta di concause. Ne portiamo alcune d’esempio:

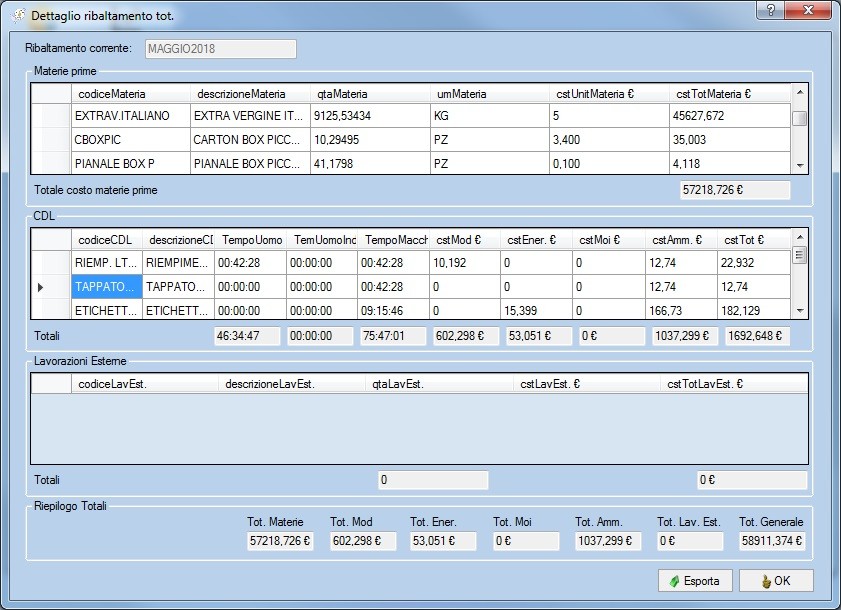

Ma allora cosa è successo? perché ci sono 2.000 € di consumo (utilizzo) materie in più rispetto quanto la contabilità industriale ci indica? Procediamo a capire innanzitutto quali sarebbero dovute essere le quantità delle materie prime impiegate a standard nella produzione venduta nel mese di luglio. Esplodiamo dal software bussolastar il dettaglio delle materie impiegate ed otteniamo la seguente maschera:

Di 57.218 € di materia prima, chiaramente isoliamo la materia più importante fra tutte in termini di costo, cioè l’olio. Il suo costo è pari da solo a 45.627 € (prima riga della tabella in alto). Concentriamo l’attenzione innanzitutto su questa materia. La quantità che a standard sarebbe dovuta essere utilizzata è di 9.125 kg (sempre prima riga in alto); è stato davvero così? Con l’imprenditore abbiamo riaperto i 4 rapportini settimanali legati allo scarico di olio dalle cisterne ed abbiamo scoperto che sono stati prelevati circa 500 kg di olio in più rispetto i 9.125 kg indicati dal software. Tutto è cominciato ad essere più chiaro perché intanto abbiamo capito che il problema è appunto legato alla materia prima “olio”. Rimane un’ultima domanda, dove sono finiti questi 500 kg di olio? Abbiamo scoperto che un determinato giorno l’impianto è stato fatto partire senza che lo stesso fosse stato prima “sanificato”. Tutto ciò ha comportato che, per circa due ore, la produzione effettuata fosse contaminata e quindi, nel momento in cui l’addetto si è accorto dell’errore, è stato bloccato l’impianto e la produzione fino a quel momento realizzata è stata completamente smaltita in quanto invendibile. Come spesso accade nelle piccole attività l’operaio addetto sperava di cavarsela e non ha avvertito il titolare, portandoci a questa “divertente caccia al tesoro” che ha avuto però il giusto epilogo. Con questo semplice articolo torno ancora una volta a sottolineare come il controllo di gestione, se ben fatto, non si avvale solo di software buoni per tirar fuori una DIAGNOSI, ma che oltre la diagnosi possano dare indicazioni su quella che dev’essere la CURA. Altrimenti con le diagnosi e senza una cura, credo sia difficile se non impossibile dare indicazioni all’imprenditore su come e dove agire per ottimizzare la gestione della propria impresa. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

RE.CO. SERVICE SAS |

STUDIO PIROLA |

|

Via Alessandro Manzoni, 31 - 20861 Brugherio (MB)Tel: 0392873107 - Fax: 039877831Email: info@reco.mi.itP.IVA: 02610040962 |

|

Via Alessandro Manzoni, 31 - 20861 Brugherio (MB)Tel: 0392874061 - Fax: 039877831Email: massimopirola@reco.mi.it |

|

|

||